降低存量房贷利率,真的要来了!

8月29日,关于存量房贷利率调整,多个表态消息密集传出,且得到验证。

就在近日,有国有银行即将召开个人住房贷款存量利率调整项目启动会议,这意味着,降低存量房利率,或将实现实操层面的突破!

01.

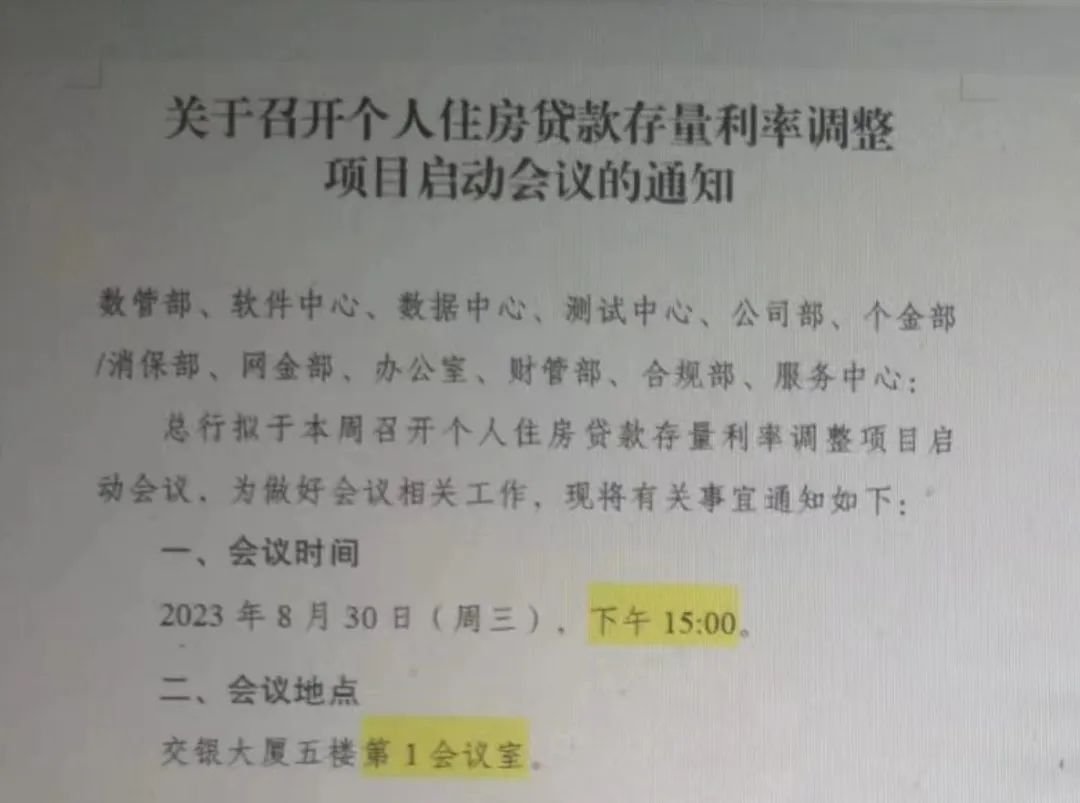

近日,一张《关于召开个人住房贷款存量利率调整项目启动会议的通知》在网上传播开。

图中显示,该银行拟于8月30日召开个人住房贷款存量利率调整项目启动会议,要求数管部、软件中心、数据中心测试中心、个金部/消保部、公司部、网金部等部门参会。

经21世纪财经记者核查,即将召开此次会议的是国有六大行之一的交通银行!此外,该会议牵头部门是改行的“零售信贷部”。

事实上,交通银行不是第一家针对降低存量房贷利率做出回应的银行了。

近期,多家上市银行披露2023年中期业绩并召开业绩发布会,针对存量房贷利率调整进展情况作出最新回应。

多家银行高管表示,已经制定了相应的预案。同时,实际操作需要考虑各区域、各城市的差异性以及利率调整力度等诸多因素。存量房贷利率的下调或对净息差带来压力。

建设银行:保持积极沟通

①、存量房贷利率按照市场化原则进行重新商定,确实会对各家银行产生一些影响。

②、现在监管部门的具体细则还没出来,各家银行也在沟通,测算有一定的难度,总体上肯定会有一定下行压力。

中信银行:结合变化积极落实

中信银行副行长谢志斌在8月25日的业绩会上表示,从客户角度看,各银行按照相当的标准执行,更有利于提高公平性,也有利于降低客户舆情,但是从区域情况来看,历史上地产政策是“因城施策”的,各地区按揭贷款利率差异比较大,存量利率调整确实比较难实行“一刀切”的管理政策。而从调整力度来看,也需要兼顾银行实际承受能力。谢志斌表示,后续中信银行将结合同业执行尺度以及市场变化情况,积极落实监管要求,履行社会责任。

华夏银行:有序推进后续相关工作

日前,在2023年半年度业绩会上,华夏银行行长关文杰表示,从七、八月情况来看,提前还款有所缓解。存量房贷利率调整确实会对各家银行产生一定的影响,华夏银行也将在监管部门的指导下,密切关注市场动向,有序推进后续相关工作的开展,履行好社会责任。

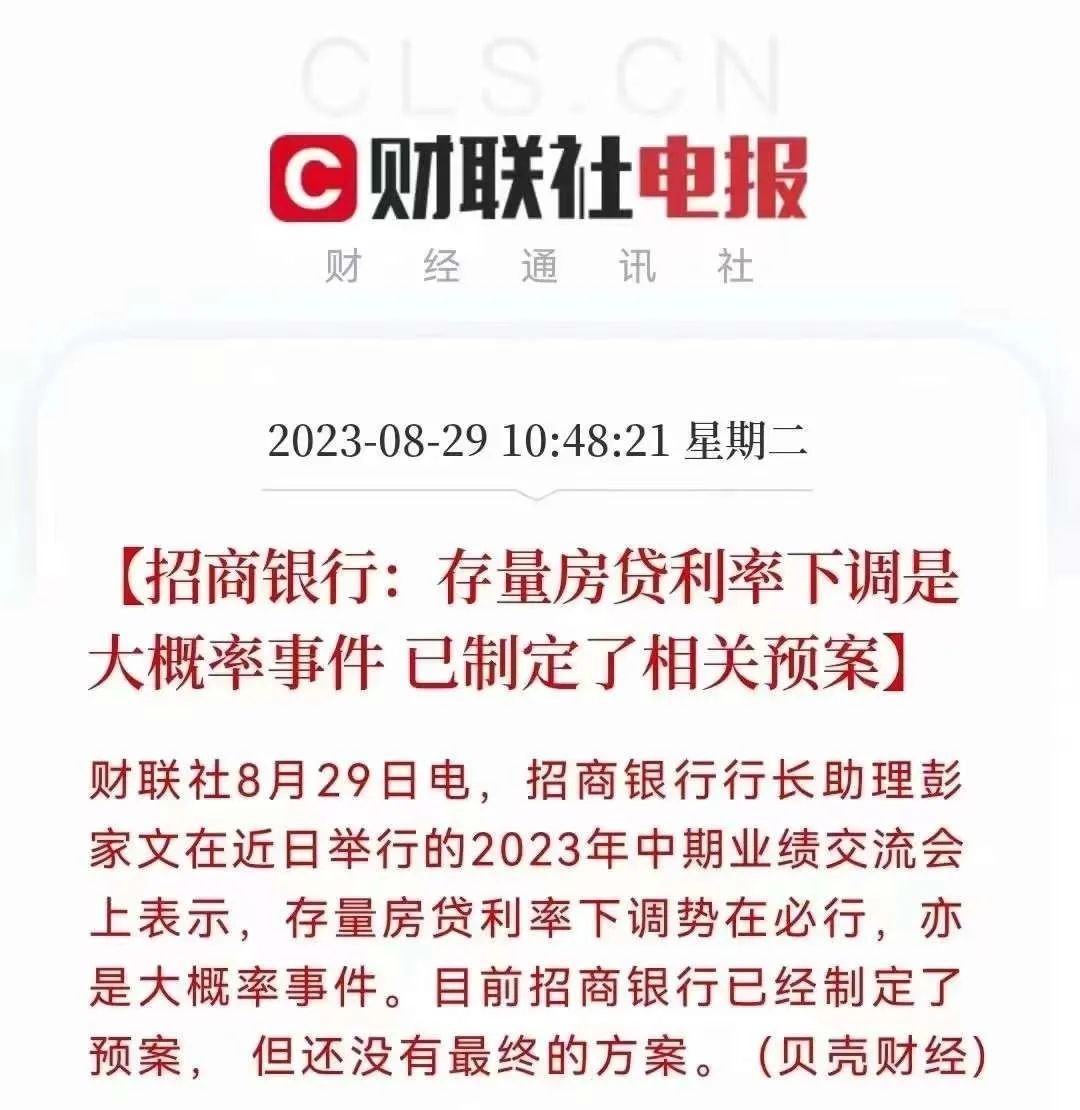

招商银行:下调是势在必行,已制定相应预案

①、存量房贷利率下调势在必行,我们已经制定了相应的预案。依据三种情景测算:乐观、中性和不利情景。从结果来看总体可控(净息差收益)。

②、需要兼顾:因城施策、公平性、银行系统支持度、特别复杂,各城、各行不一样,很多客户的情况不一样,都要考虑到。

③、有利方面:存量房贷利率下调的背景是因为提前还贷的量比较大,下调后,会增强我们客户的黏度,反过来会带来房贷量的增长。

02.

从各大银行的表态来看,你会发现口风有一个很大的转变,即:存量房贷利率调整的重点已不是要不要下调,而是该如何下调的问题。

这也就意味着,降低存量房贷利率是势在必行的,只是时间早晚以及如何根据市场化原则制定各城政策。

“下调存量房贷利率”,是指下调过去几年高利率时期,贷款者的“加点”部分。

根据贷款合同的约定,“加点”是不能调整的,把合同约定不能调整的“加点”降低,是非常时期的非常之举。

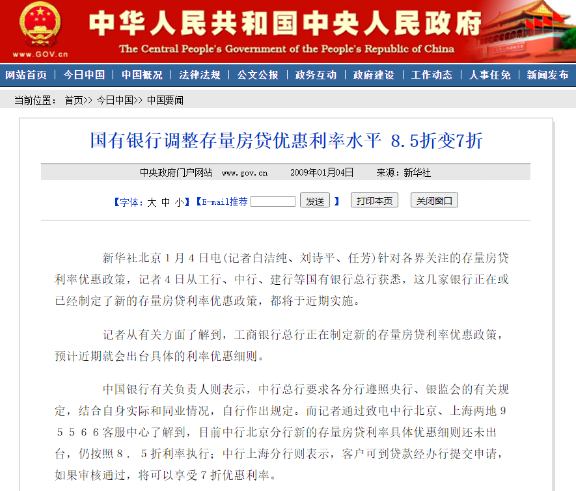

这在历史上有过一次先例。2008年全球金融风暴之后,央行推动各大银行从2009年1月1日起,给存量房贷打了“额外的折扣”,将商业性个人住房贷款利率的下限,由贷款基准利率的0.85倍变为0.7倍。实际操作中,有的银行打75折,有的银行打8折,最低能打到7折。

那么,如果要下调房贷利率,幅度大概会是多少呢?

有银行从业人士表示,存量房贷可能会下调0.5-1个百分点。

市场认为,8月20日五年期LPR没有如期下调,是为了下调存量房贷利率创造条件。而且,外资普遍认为,房地产一直被认为是稳定当下中国经济的重要抓手。只要房地产市场稳住,外资的做多情绪依然有可能会回来。

目前,市场预期存量房贷可能会下调0.5-1个百分点。不过,截至目前,这一猜测尚未获得官方确认。近日我们也再次对南京各大主力贷款银行进行了全面摸底,目前尚未有银行落实下调存量房贷利率。

03.

过去几年,央行会公布每个季度的全国房贷加权平均利率水平。2017年末到2021年末的购房者,他们被高房价、高利率双重套牢,涉及的家庭估计在2000万个以上。

当时利率高的达到7%左右,利率水平处于不断上涨的阶段,确实购房成本较高。

然而,当下新房的按揭贷款利率处于下降阶段,央行已经多次降息,新贷款利率最低已经到了3字头,全球经济及我国经济基本面都面临较大的压力,收入预期下降,购房信心不足。

因而,全国掀起了较为激烈的提前还贷潮。市场对于降低存量房贷利率的呼声,也日益高涨。

但是,存量房贷利率如何下调,存在争议。

截至今年上半年,存量的个人住房贷款余额总计38.6万亿元,如果本轮存量房贷利率的调整目标为最新投放的利率水平,即4.14%(2023Q1的平均利率),或将对应减少银行的年利息收入超2000亿元,占2022年银行业2.3万亿净利润的比例约10%。

从消费者角度来说,降低存量房贷利率会直接减少居民的月供支出,对消费起到一定的支撑作用。但是对于既得利益者,存量房贷利率降低,是对已分配好的蛋糕,进行重新分配,是各方的妥协,需要放弃已有的部分利益。

因此降低存量房贷利率,公平性、科学性、可行性非常重要。

可以肯定的是,央行很难再次像2009年那次一样,一刀切,而是需要精准测算,制定比较稳妥的操作细则。

比如遵循“因城施策”的原则,综合考虑贷款人征信水平,房贷及其利息支出与个人、家庭收入比例,住房自住属性等因素,摸索出符合本地情况的降低存量房贷利率的“执行标准”。

总而言之,大家都在期待的存量房贷利率已经进入到实操阶段,安心静等待吧,相信不会太久。

上虞楼市2023-08-30 08:56:02来自浙江省

上虞楼市2023-08-30 08:56:02来自浙江省